〒305-0031 茨城県つくば市吾妻3-8-11 デルフィビル103

社長!従業員を解雇する前に検討すべきことがここにあります。

茨城県、千葉県等の一部の企業様は、計画届という本来事前に提出すべき書類を事後でも可能とする、6月16日までの特例があります。急いでご確認ください。

従業員の雇用を守り、給料を支払っていく。

その使命を全うしたい経営者様には、必ずここに解決の糸口があります。

仕事の減少、売上の減少で、従業員を休業させたり、その間、教育訓練する場合に、国から返済不要の助成金を貰う方法があります。

また、23年3月11日に発生した、東北地方太平洋沖地震の影響による下記のような事情でもこの助成金を利用できます。

- ライフライン寸断により、従業員の出勤ができない、原材料入手困難、来客の減少

- 計画停電の影響により、休業を余儀なくされる場合

- 今夏の計画停電や節電対策により、終業を1時間以上早める場合(時短休業)など

会社の資金の【流血】を一旦【止血】し、資金繰り悪化をしのぎ、将来に向けての筋肉質組織への準備をしましょう。

ザックリいいましょう。このような制度です。

なお、茨城県、千葉県などの災害救助法適用地域に所在する事業所の場合、多種の特例があります。ご注意下さい。

---------------------------------------------------------

雇用保険に加入している会社(個人事業含む)が、

①地震(※)や不況の影響を受けて、売上(生産数量)が減少し、

②従業員(雇用保険加入者)を休業させ(又は、教育訓練させ)、

③賃金を支払う場合に、国が一定の助成をしますという制度です。

※当面の間、東北地方太平洋沖地震による影響を受け、休業(1時間単位OK)させる場合も対象となります。

---------------------------------------------------------

生産数量というと、製造業等をイメージされることが多いようですが、この助成金の対象となる【業種】の限定はありません。

問題は、中小企業に該当するかどうかです。

中小企業の範囲は下記のとおりであり、資本金か、従業員数どちらかを満たせばよいことになります。

この範囲に該当しない場合は、大企業として【雇用調整助成金】の対象となります。

| 小売業(飲食業を含む) | 資本金5,000万円以下 又は、従業員 50人以下 |

| 卸売業 | 資本金 1億円以下 又は、従業員100人以下 |

| サービス業 | 資本金5,000万円以下 又は、従業員100人以下 |

| その他の業種 | 資本金 3億円以下 又は、従業員300人以下 |

なお、一定の要件を満たした【出向】も該当しますが、ここでは説明を省略しています。

では、もっと具体的に掘り下げると、どうなのか?

①で、「地震や不況の影響を受けて、売上(生産数量)が減少し」とあります。

下記の図と一緒にご覧下さい。 【1】、【2】のいずれかを満たせばよいことになります。

【1】 売上又は生産数量の最近3か月の月平均値(仮に「A」)が、その直前3か月(仮に「B」)、又は前年同期(仮に「C」)と比較して5%以上減少していること。

(ただし、中小企業については、直近の決算等の経常損益が赤字であれば5%未満の減少でもOK)

【2】 円高の影響により売上又は生産量の回復が遅れている事業主であり、売上等の最近3か月間(仮に「A」)の月平均値が3年前同期(仮に「D」)に比べ15%以上減少していることに加え、直近の決算等の経常損益が赤字であること

(ただし、対象期間の初日が平成22年12月2日から平成23年12月1日までの間にあるものに限る。)

【2】の要件では、円高の影響によることを客観的、具体的に説明できなければなりません。

・取引先が海外移転をした

・円高の影響で外国人観光客の減少とともに、日本人観光客の海外観光が増えた など

なお、茨城県、千葉県などで災害救助法適用地域に所在する事業所の場合は、

「3か月」を「1か月」と読み替えて、利用できます。

したがって、単純に前年同期の月と比べて、5%以上売上が減少していれば、売上判定要件をクリアします。

売上減少の判定は、4段階で検討してみて、どこかでヒットすれば助成金の売上要件に該当します。(A、B、C、Dとは、上図例のA、B、C、Dのこと)

【第1段階】

A/Bで5%以上の売上減少があるか判定します。

○ 5%以上の減少がある ⇒ 売上減少要件満たす

× 5%以上の減少がない ⇒ 第2段階で判定してみる

【第2段階】・・・観光地、農産地などで、季節ごとに売上に波がある会社は、できればこちらのほうがよい。

第1段階で、5%以上の減少がなければ、A/Cで5%以上の減少を判定します。

○ 5%以上の減少がある ⇒ 売上減少要件満たす

× 5%以上の減少がない ⇒ 第3段階で判定してみる

【第3段階】

それでも、5%以上の減少がないというときは、直近の決算における経常損益がが赤字であれば、A/B、A/Cで計算した結果、減少幅が5%なくても売上要件を満たします。

(ただし、多少でも減少している必要はあります。)

○ 多少でも減少しており、【かつ】、直近の決算の経常損益が赤字である

⇒売上要件満たす

× 減少はない、又は、減少はしているが、直近の決算の経常損益は赤字ではない

⇒第4段階で判定してみる

※なお、【第3段階】の判定基準は、中小企業緊急雇用安定助成金のみであり、大企業が受けるいわゆる雇用調整助成金には、この判定基準は使えません。

【第4段階】・・・円高の影響で売上の回復が遅れていることを客観的、具体的に説明できる会社のみ

A/Dをしてみて、

○ 15%以上の減少があり、【かつ】、直近の決算の経常損益が赤字である

⇒売上要件満たす

× 15%以上の減少はない、又は、15%以上の減少はあるが、直近の決算の経常損益は赤字ではない

⇒毎月ごとに、【第1段階】〜【第4段階】の売上要件確認作業をし、要件を満たすのを待つ

※第4段階は、中小企業については、対象期間の初日が平成22年12月2日から平成23年12月1日までの間、大企業の雇用調整助成金については、対象期間の初日が平成22年12月14日から平成23年12月13日の間にあるものに限られます。

中小企業緊急雇用安定助成金の対象期間は1年を単位として行うものであり、1年ごとに受給の売上要件等の確認が必要です。

そして②では、「従業員(雇用保険被保険者)を休業(又は教育訓練)」ということになっています。

これは、あくまで助成金の対象となる者は、雇用保険に加入している従業員(正社員・パート問わない)だということです。

ただし、平成23年7月1日以に到来する会社の給与計算期間の始期から、雇用保険加入期間が6ヶ月未満の雇用保険加入者は、加入6ヶ月を満たすまで、助成金の対象者とできなくなりましたが、特例により、茨城県、千葉県など災害救助法適用地域に所在する事業所は当面、6ヶ月未満の被保険者についても助成対象とできます。

したがって、会社としても雇用保険に加入し、労働保険料を滞納することなく納付している必要があります。

雇用保険に加入していない従業員を休業させた場合、この助成金の対象とはなりませんが、そのような方であっても労働基準法の適用を受けますので、「会社の責任で休業させる」場合には、休業手当の支払いは必要になります。

休業は、「もともと出勤日だったものを休業させる」のであり、「もともと出勤日」であることが前提となります。

したがって、もとより「休日」であった部分は、出勤日ではないので助成金の対象日とはなりません。

なお、1時間以上を短縮するような、いわゆる短時間休業も対象となります。

この場合、従来は「全対象者について一斉に」1時間以上の休業をしていたものが対象でしたが、現在は、対象者ごとに1時間以上にわたって行われる短時間休業も対象になります(当分の間、特例として認められます。)。

したがって、A班、B班などに分けて、午前出勤と午後出勤で対応させ、短時間休業をとることも可能となりますし、今夏の計画停電の影響による節電対策で、サマータイムなどを導入しているケースもあろうかと思いますが、終業を1時間早めるなどしても対象となりえます。

教育訓練については、自社に出社させて担当講師指導の下、座学を行うことや製造ラインを一部ストップさせるなどして実地訓練を行うようなものが対象になります(「事業所内訓練」といいます。)。

製造ラインを一部ストップさせるなどして、製品の製造教育などを行う場合は、できあがった製品を廃棄処分しなければならず、市場に流して利益を獲得することは許されません。

また、いわゆる教育訓練機関などに委託をして教育するものも対象となります(「事業所外訓練」といいます。)。

この点についても、「もともと出勤日だった」というのが前提で、かつ「所定労働時間内」に行うことがポイントです。

もとより「休日」であった日については、対象ではありません。

事業所内訓練と、事業所外訓練では、助成金受給額が変わります。

③の要件では、「賃金を支払う場合」とありますが、

休業の場合、会社の責任として、労働基準法上の「休業」にあたりますので、その日について、平均賃金の6割以上を支給しなければなりません。

※地震による影響を受け休業させる場合や、計画停電による場合は、必ずしも「会社の責任」に当たらないこともありますが、助成金受給のためには、手当を支払う必要があります。

教育訓練の場合は、100%支払う場合のみ、教育訓練の助成金の対象となります。

給料の支払率については、労使で、どの所属の方が、どの位の人数、何日間、その間の給料の支払率などを確認した、「休業協定書」や「教育訓練協定書」で決めていくことになります。

給料の支払率に関しては、従業員の生活等も考慮し、労使で話し合って決することがいいと思われます。

※度重なる制度改定があり、当ホームページも万全を期しておりますが、修正、追加等が追いついていないことがあります。ご利用に当たっては、【著作権と免責】もご確認下さい。

▼▼お電話でのお問合せ・ご相談はこちら▼▼

TEL : 029-886-3920

受付時間 : 9:00〜19:00(土日祝祭日は除く)

【休業】

休業手当相当額の80%

(解雇等を行わない事業主、障害をお持ちの方に対する休業の分については、90%)

ただし、80%、90%いずれの率で計算した場合でも、1人・1日につき、7,890円が上限額となります(平成23年8月1日現在。毎年8月1日に変更になります。)。

この【休業手当相当額】とは、実際は、初回の申請書を提出する際の直近の労働保険年度更新で使用した、労働保険料申告書の数字を使って計算していくことになります。

したがって、誰に給料をいくら支払ったからといって、1人当たりの助成金の額に差はでません。

例えば、会社が給料を100%保障するという前提で、月給50万円の部長Aさんと、月給20万円の社会人1年生Bさんを、同じ日数休業させたとします。

休業手当相当額は計算の結果、上限の7,890円と算出されたとしましょう。

会社は、100%給料を支払いますので、会社から従業員に支払う額に差はでますが、国から会社に入ってくる助成金には差はでません。

(要するに、会社が部長Aに50万円、社会人1年生Bに20万円支払うということで、会社から出す給料に差はでるが、助成金は、7,505円×休業日数で同じですので、部長に多く給料を払っている分、部長の分は助成金が多いということではないのです。)

【教育訓練】

賃金相当額の80%に教育訓練分として加算を行う

(解雇等を行わない事業主、障害をお持ちの方に対する休業の分については、90%)

ただし、80%、90%いずれの率で計算した場合でも、1日・1人につき、7,890円が上限額となります(平成23年8月1日現在。毎年8月1日に変更になります。)。

上記の金額に1人・1日につき、下記の額を加算

事業所内訓練⇒3,000円を加算

事業所外訓練⇒6,000円を加算

したがって、最大の受給額は、1人・1日につき、13,890円となります(7,890円+6,000円、平成23年8月1日現在)。

以上の記載は、大企業が受ける「雇用調整助成金」の金額ではありません。

※度重なる制度改定があり、当ホームページも万全を期しておりますが、修正、追加等が追いついていないことがあります。ご利用に当たっては、【著作権と免責】もご確認下さい。

▼▼お電話でのお問合せ・ご相談はこちら▼▼

TEL : 029-886-3920

受付時間 : 9:00〜19:00(土日祝祭日は除く)

3年間で300日(休業及び教育訓練)となります。

残日数の計算は次のとおりです。

したがって、休業させた日についてカウントするのでなく、例えば、対象被保険者数が100人いた場合、休業の延べ人数が100人に達したときに、「1日」とカウントすることになります。

仮に、毎日50人休業させている会社の場合は、2日をもって、100人(50人×2日)に達することになりますので、そこで「1日」とカウントすることになります。

【特例】

なお、この「3年間で300日」ですが、茨城県、千葉県等、災害救助法適用地域に所在する事業所の場合、震災後の特例の支給対象期間(1年間)においては、震災前からこの助成金を利用していたとしても、これまでの支給日数にかかわらず、最大300日の受給を可能とし、特例期間終了後の受給可能日数に影響しない(ノーカウント)こととされました。

※度重なる制度改定があり、当ホームページも万全を期しておりますが、修正、追加等が追いついていないことがあります。ご利用に当たっては、【著作権と免責】もご確認下さい。

▼▼お電話でのお問合せ・ご相談はこちら▼▼

TEL : 029-886-3920

受付時間 : 9:00〜19:00(土日祝祭日は除く)

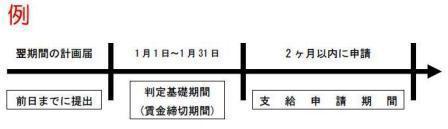

受給をするためには、少なくとも休業や教育訓練を行う【前日】までに、「計画届」を提出しなければなりません。

前日までに提出された「計画届」に基づく休業が対象になるため、計画届の提出なき休業、教育訓練は対象外になります。

また、同時に、労使で確認した協定(休業協定、教育訓練協定)を提出する必要があります。

「計画届ありき!」ということを認識しなければなりません。

では、その期間中に、変更が生じてしまった場合はどうするのか?

これも、前日までに「計画の変更届」として、職安に提出する必要があります。

ただし、休業に関しては、届け出た予定労働者、予定日の範囲内で減少する場合は、変更届を省略できます。

教育訓練の予定に変更が生じた場合、それが日数等の減少でも、原則として事前に変更届を提出する必要があります。

また、初回については、「雇用調整実施事業所の事業活動の状況に関する申出書」も提出します。

これらは、売上等の要件をクリアしているかどうかのために提出するものです。

なお、厚生労働省のガイドブックでは、「休業等の初日の2週間前をめどに提出」と記載されていますが、少なくとも計画届同様、前日まででも可能です。

【判定基礎期間とは何か?】

ところで、図中にも登場する【判定基礎期間】とは何でしょうか?

計画届を提出する際には、【判定基礎期間】というものを選択して、提出することになっているのですが、判定基礎期間とは、その会社でいう「賃金締切期間」のことであり、「毎月末締め」とか、「16日〜翌月15日締め」とか、そのことです。

中小企業緊急雇用安定助成金は、この「判定基礎期間」をもとに、計画、申請すべてを行うことになっており、1ヶ月ごと、2ヵ月ごと、3か月ごとから会社が任意で選択できることになっておりますが、通常は1ヶ月ごとに行なう方が会社にとってもスムーズであり、複雑な管理をわかりやすくすることができます。

【申請はどうするのか?】

申請については、基本的には、事業所管轄の労働局ですが、労働局は各都道府県に1箇所しかないため、遠方の事業所のために「職安」経由で提出することができる場合もあります。

この点については、事業所管轄の労働局にお問合せ下さい。

そしてこの申請は、判定基礎期間の末日の翌日から2ヶ月以内に行う必要があります。

東北地方太平洋沖地震の影響で助成金の利用が多くなればその分申請数も増え、入金まで時間がかかることが予想され、資金繰り等考慮して速やかに支給申請したいものです。

※度重なる制度改定があり、当ホームページも万全を期しておりますが、修正、追加等が追いついていないことがあります。ご利用に当たっては、【著作権と免責】もご確認下さい。

▼▼お電話でのお問合せ・ご相談はこちら▼▼

TEL : 029-886-3920

受付時間 : 9:00〜19:00(土日祝祭日は除く)

【特例対象事業所】

- 青森、岩手、宮城、福島、茨城、栃木、千葉、新潟、長野の各県のうち災害救助法適用地域に所在する事業所の事業主

⇒下記①〜⑤の特例

- 上記9県に所在する事業所等と一定規模以上(助成金を受けようとする事業所の総事業量等の3分の1以上)の経済的関係を有する事業所の事業主【被災地関連事業主】

⇒以下①、②、④、⑤の特例

- 被災地関連事業主と一定規模以上(助成金を受けようとする事業所の総事業量等の2分の1以上)の経済的関係を有する事業所の事業主【2次下請等事業主】

⇒以下①、②、④、⑤の特例

【特例の内容】

①直近3か月としている売上等の確認期間を最近1か月に短縮する

②震災後1か月の売上高等がその直前の1か月又は前年同期と比べ5%以上減少する見込みの事業所も対象にする(平成23年6月16日まで)

③本来、事前に届け出る必要のある計画届の事後提出を可能に(平成23年6月16日まで)

④特例の支給対象期間(1年間)においては、過去に利用していてもこれまでの支給日数にかかわらず、最大300日の受給を可能とし、特例終了後の受給可能日数に影響しない(カウントしないこととする。)。

⑤被保険者期間が6ヶ月未満の者も中小企業緊急雇用安定助成金の対象とする(23年7月1日以降に迎える給与計算期間の始期から休業対象者から除かれることになったが、特例で当面の間、対象にしてよい。)。

※度重なる制度改定があり、当ホームページも万全を期しておりますが、修正、追加等が追いついていないことがあります。ご利用に当たっては、【著作権と免責】もご確認下さい。

▼▼お電話でのお問合せ・ご相談はこちら▼▼

TEL : 029-886-3920

受付時間 : 9:00〜19:00(土日祝祭日は除く)

| 雇用保険被保険者数 | 月額報酬定額制(税込) |

| 1人〜5人 | 36,750円 |

| 6人〜10人 | 57,750円 |

| 11人〜15人 | 78,750円 |

| 16人〜20人 | 99,750円 |

| 21人〜30人 | 120,750円 |

| 31人〜40人 | 141,750円 |

| 41人〜50人 | 162,750円 |

| 51人〜60人 | 183,750円 |

| 61人〜70人 | 204,750円 |

| 以降10人ごと増加 | それぞれ21,000円を加算 |

- 計画届は1ヵ月ごとの提出のみお受付となります。

- 人数は、計画届提出時の計画人数によることとし、計画届提出後、休業実人数に減少等があっても、報酬額の減額は行いません(ただし、初回提出時より、人数が増加した分については、後日差額を請求いたします。)。

- 報酬は、原則として毎月の計画届提出前にご入金いただきます。したがいまして、中小企業緊急雇用安定助成金の代行手数料は「成功報酬体系」ではございませんので、御社に助成金の入金があったと否とを問いません。※

- 初回計画届提出時、及び更新審査(1年ごと)においては、書類の提出量が異なるため、上記基準報酬額の150%を報酬額と致します。

- 報酬につきましては、指定の口座へ、振り込み手数料ご負担の上、お振込み願います。なお、振込みによられた際の、領収書は発行致しません。

- 口座振替いただくことも可能です。その際は、手数料弊事務所負担の上、毎月22日に引き落とし致します。

- 上記報酬には、計画届作成・提出、変更届提出(教育訓練の場合を除く。)、申請書作成・提出を含み、シフト作成、日常の給与計算、勤怠管理等は御社で行っていただきます。なお、弊事務所との書類のやりとりは、すべてメール及び郵送と致します。

- 源泉所得税10%が発生いたしますので、会計事務所様、経理担当者様へご連絡下さい。

- ご利用に際しましては、ご契約書のほか、お互いに不正受給をしない旨の「覚書」を締結させていただきます。なお、反社会的勢力、組織からのご依頼はお断りいたします。

▼▼お電話でのお問合せ・ご相談はこちら▼▼

TEL : 029-886-3920

受付時間 : 9:00〜19:00(土日祝祭日は除く)

- ※「報酬定額制」と「成功報酬制」について参考としてください

- まれに、報酬定額制と成功報酬制について、「はっきりいってどっちが得なのか?」というご質問をお受けすることがございます。

- 弊事務所においては、中小企業緊急雇用安定助成金の申請代行について、報酬定額制を採用しております。

- 他の社会保険労務士事務所では、成功報酬制を採用され、通常は、受給した助成金額に契約で交わされた%を乗じて算出する事務所もあろうかと思いますが、それぞれの事務所において、どのような報酬体系を採用するかの違いによります(成功報酬率は、5%から20%の範囲と思われます。)。

- 仮に、推測値でザックリと計算してみますと、

- 例:雇用保険者数20名、各人1ヶ月のうち、7日ずつ休業

- 1人1日あたり最高上限額の7,505円を受給する場合

| 弊事務所の場合(定額制) | 成功報酬制の事務所の場合 (仮に成功報酬率15%) | |

| 計算式 | 雇用保険被保険者数、20名ですので、 99,750円(税込) | 20名×7日=140日(休業累計数) 140日×7,505円 =1,050,700円(助成金額) 1,050,700円×15% =157,605円 このほか、消費税を別途支払うこともあります。 |

| 報酬額 | 99,750円 | 157,605円 |

| 支払期 | 事前(基本的には着手前、ただし事態切迫のときは、後日速やかに入金) | 通常、助成金入金後 |

| お客様にとってのメリット・デメリット | メリット 1人が所定労働日を全部休むなど、全休業の場合で、助成金が高額になっても、報酬額が成功報酬でないので、低く抑えられる傾向がある デメリット 事前に報酬を入金 予定した休業人数より、実休業人数が大幅に減少した場合は、助成金が少額になる一方で報酬額に変更はない | メリット 報酬の事後入金、キャッシュがある状態で支払える 予定した休業人数より、実休業人数が大幅に減少した場合は、助成金が少額になり連動して、報酬額も減る デメリット 1人が所定労働日を全部休むなど、全休業の場合で、助成金が高額になっても、報酬額が成功報酬であるため、高くなる傾向がある |

これらの違いを検討され、ご不明な点は依頼される前に、社会保険労務士にご質問下さい。

お問合せ・ご相談はこちら

受付時間:9:00~19:00

定休日:土日祝祭日

就業規則、あっせん代理、労務コンプライアンス、労務リスク洗い出しなら茨城県の社会保険労務士、つくば新都心社労士事務所中山信行へお任せください。わかりやすさと丁寧さで、経営者を強力サポート。

また、面倒な社会保険手続きも、もちろんお任せ! お気軽に、お問合せください。

| 対応エリア | つくば市、つくばみらい市、土浦市、石岡市、牛久市、かすみがうら市、阿見町、龍ヶ崎市、取手市、守谷市、常総市、下妻市、桜川市、筑西市、坂東市、柏市、流山市、三郷市、八潮市、足立区、墨田区、荒川区、台東区、千代田区、神奈川県横浜市、小田原市、箱根町 その他の地域のお客様もお気軽にお問合せ下さい! |

|---|

無料相談

お電話でのお問合せ・相談予約

<受付時間>

9:00~19:00

※土日祝祭日は除く

早朝、夜間、休日相談可能

(完全予約制)

お電話でのお問合わせはお気軽に!

是正勧告緊急対応窓口

就業規則対応窓口

セミナー、メディア

業務提携の企業様

事務所紹介